截至目前,各大上市房企2018年年报已披露,行业规模房企集中度持续提升。176家上市房企净利润总额达6291亿元,增速明显放缓。

5月9日,凯瑞研究中心在研报中表示,短期内大型房企整体盈利能力仍将维持在当前高位。运营控制和成本控制能力。

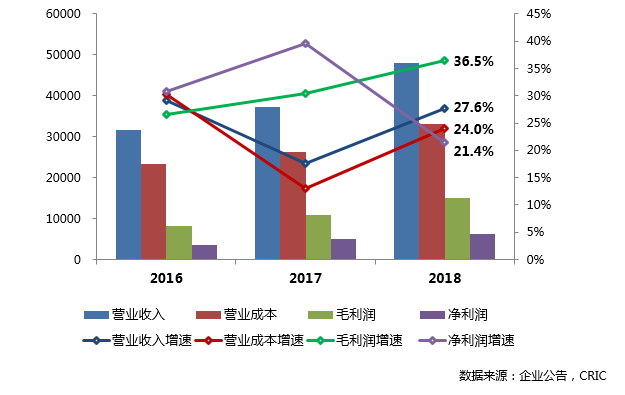

数据显示,2018年上市房企,176家典型上市房企整体营收达47972亿元,同比增长27.2%,整体运营成本33066亿元,一年同比增长 24%。

利润方面,176家上市房企2018年实现毛利总额14905亿元,净利润总额6291亿元,同比分别增长36.5%和2 1.4%。在营业收入和毛利增速有所回升的情况下,房地产行业整体净利润规模增速呈现不同趋势上市房企,明显放缓。

对于放缓的原因,克里在报告中给出了两个原因。

一方面,2017年融创、富力、中海等部分公司其他收入调整(收购子公司、业务合并收入等)金额较高,拉动了2017年行业整体净利润; 另一方面,2018年上市房地产公司投资性房地产公允价值在年度规模上的变化与2017年相比较为稳定,这也将在一定程度上影响净利润的规模增长率。

在经历了201年的低利润率5、2016年以来,房企盈利能力自2016年以来稳步提升。2018年,176家上市房企的加权平均和中位数毛利率达到31. 1%和32.8%,分别比2017年同期提高2和3个百分点。2014年行业整体毛利率表现恢复至较高水平。同时,176家上市房企净利润加权平均数和中位数均达到13.1 % 和 11.7%,分别。@5、2016 也比较高。

对于2018年的房地产开发商来说,可以说是遭遇了史上最严的监管。

克里报告称,尽管在“坚决遏制房价上涨”的政策背景下,房企的盈利能力受到挤压。但受益于行业销售和行业集中度的增长,以及土地市场的低成本并购机会,短期内大型房企的整体盈利能力仍将维持在目前的高水平。

此外,在增速放缓的同时,房地产行业的集中度仍在提升,但这也加剧了房地产企业的利润分化。

科瑞披露的数据显示,64家上市房企营业收入和毛利稳步扩大,总收入42401亿元,同比增长30.9% ; 毛利12719亿元,同比增长40.4%;净利润5582亿元,同比增长31%。从利润规模来看,这64家房企中有11家净利润增幅超过70%。