5月31日,中国指数研究院发布的《2022年1-5月中国房地产企业销售排行榜》显示,今年前5个月,TOP100房地产企业平均销售额为2.7< @3.9亿元,同比下降50.7%,其中销售额超千亿元的房企有3家,分别是碧桂园2011.900万元,万科1673.4亿元,保利发展1592亿元。

从月度看,5月同比降幅较4月收窄1.6个百分点,表明房地产政策边际调整取得成效。中国指数研究院企业事业部研究负责人刘水预计,随着地方政策的落实和支持力度的加大,政策调整的效果将在市场销售中得到明显体现。有望率先进入复苏通道。

图片来源:中国指数研究院《2022年1-5月中国房地产企业销售排行榜》

前5个月3家房企销售额突破1000亿

排行榜显示上海房企销售额,今年前5个月,TOP100房企平均销售额为2.73.9亿元,同比减少50. 7%;其中,销售额超过1000亿元的房企有3家,比去年同期减少12家;销售额超过100亿元的房企70家,比去年同期减少48家。 TOP100房企平均股权销售1.99.9亿元,平均股权销售面积136.0万平方米,同比减少51.5% 和 53.分别为@>2%。

不同阵营的公司数量变化很大。前5个月,千亿以上阵营有3个,同比减少12个,是少数几个阵营中企业数量最多的阵营,平均销售额为17.59.亿元。第一阵营(50-1000亿)和第二阵营(30-500亿)分别有9家和12家,比同期减少9家。第三阵营(20-300亿)有15家公司,比同期少2家,基本稳定。第四阵营(10-200亿)31家,同比增加2家。

前五个月,TOP100门槛值为60.6亿元。其中,TOP10房地产企业门槛值为621.2亿元,比上年下降50.7%;与上年相比,房地产企业TOP30的门槛为258.3亿元。减少 50.9%;房地产企业TOP50和TOP100的门槛分别为172.9亿元和60.6亿元,同比下降51.1%和 57.9%。

第二波偿债高峰即将来临

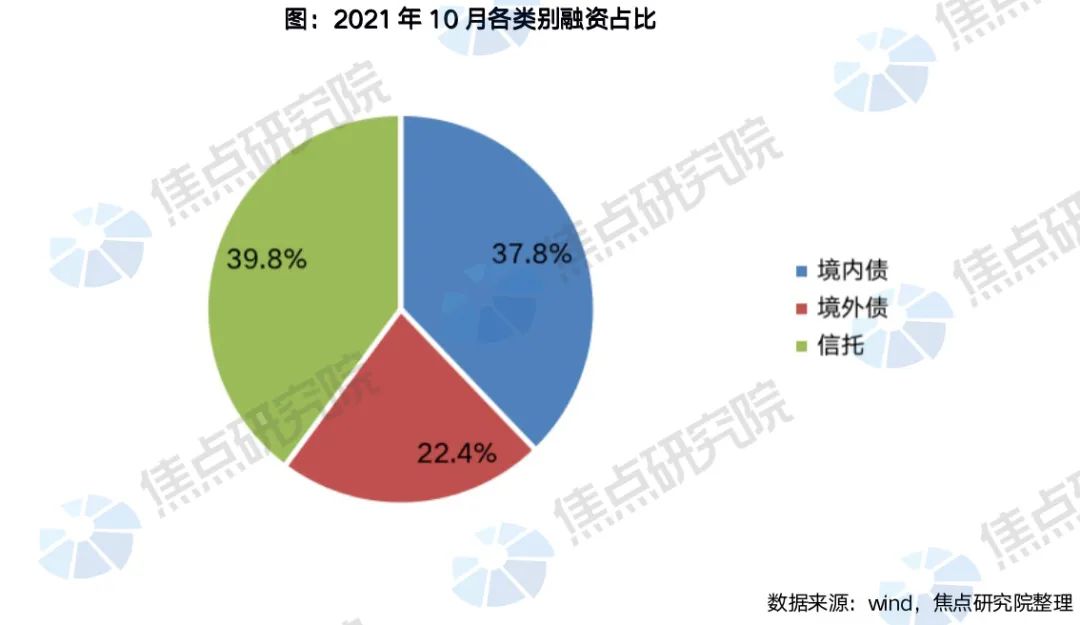

目前房企债余额约为2.8万亿元,外债占比47%。一年内到期余额9500亿元,其中外债占比33.2%,国内偿债压力较大。今年7、8月是今年第二波还债高峰。

根据中指研究院统计,新发债券无法弥补到期余额。今年1-4月,信用债和境外债到期负债率为160.2%,10.4%,总发行负债率为71.8% ,“借新还旧”的海外债券的可能性大大降低。信用债发行韧性强,发行主体以国有企业为主,整体偿债风险较低。境外债券发行量大幅下降,承担风险的公司数量持续增加,偿债压力持续上升。

今年5月,房企未在境外发行债券,仅通过发行信用债进行融资,发行规模小幅增加。其中,信用债发行规模445.7亿元,环比增长3.32%,而去年5月为333.83亿元同比增长33.@ >51%。从融资成本看,信用债成本略有下降,其中信用债平均利率3.27%,环比下降0.17个百分点,同比下降 0.69 个百分点。

市场有望企稳

从政策上看,近期政府正在积极支持住房需求的释放。越来越多的城市正在实施因地制宜的政策上海房企销售额,调整限购、限贷、住房公积金、住房补贴等,支持合理的住房需求。

中指研究院企业事业部研究总监刘水表示,今年前5个月,TOP100房企平均销售额同比下降5%0.7%-同比,与4月份基本持平。从月度来看,5月份房地产百强企业销售额较4月份同比下降1.6个百分点。重点房企销售降幅没有明显扩大,降幅也比较小。也就是说,房地产政策的边际调整正在发挥作用,但效果并不明显。展望后期,随着地方政策的详细落实和支持力度的加大,政策调整的效果将在市场销售中得到明显体现。

据诸葛住房数据研究中心不完全统计,今年楼市政策调控频次超过210次,覆盖120多个城市,5月单月93次。在宽松政策的支持下,市场呈现回升企稳迹象。截至5月26日,9个重点监测城市新房销售40528套,环比增加2.7%,环比回落至增加,同比同比下降42.@6.7%,降幅收窄9.0个百分点; 9个城市共售出二手房37696套,环比下降8.6%,同比下降25.4%,环比持平月跌幅均呈收窄趋势,分别收窄4.8、17.3个百分点,同城成交量也出现增长。

从城市看,苏州、南京、青岛、佛山、杭州等新房环比上涨。深圳、苏州、南京、青岛、佛山、大连等地二手房成交量均超过4月份。珠三角和长三角苏州、南京等热点地区5月率先出现回暖迹象。

中国指数研究院表示,2021年下半年以来,房地产市场连续调整近一年。随着疫情得到有效控制,政策不断优化,购房者信心有望逐步恢复,市场企稳可期,但城市分化、同城板块分化的特征可能会更加明显在这一轮市场复苏的过程中。预计基本面较好的城市或板块,市场有望率先进入复苏通道,但对大部分城市而言,房地产市场完成筑底、行情企稳尚需时日下半年。