融创雷暴!在融创违约的公告中,提到了因国际机构评级下调而导致融资区块的细节。事实上,穆迪在宣布四天后将评级下调至 C。C代表垃圾债券。一般来说,对于房地产公司来说,只要跳出A级,就有风险。因为收视率通常被夸大了。

例如,华夏幸福违约前,中诚信的评级为3a。并且只有在违约之后才被转移。金科也被评为3a。更高的评级意味着更好的信用,更好的信用意味着更低的融资成本。因此,房地产公司普遍希望评级更高。对于评级机构来说,这些是衣食父母。你说人家出钱给B级,不好看!

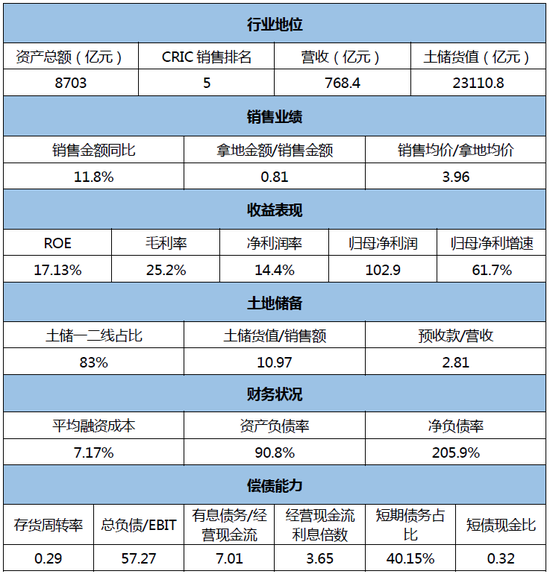

其实,房企主要看两点。首先是现金流和负债。二是融资成本和外债规模。在融创的财报中,我们可以看到2021年中报。他的负债总规模达到9971亿元,总规模近万亿。账面现金只有1000多亿房企融资方式,220亿是有限的。这么高的债务是无法偿还的。

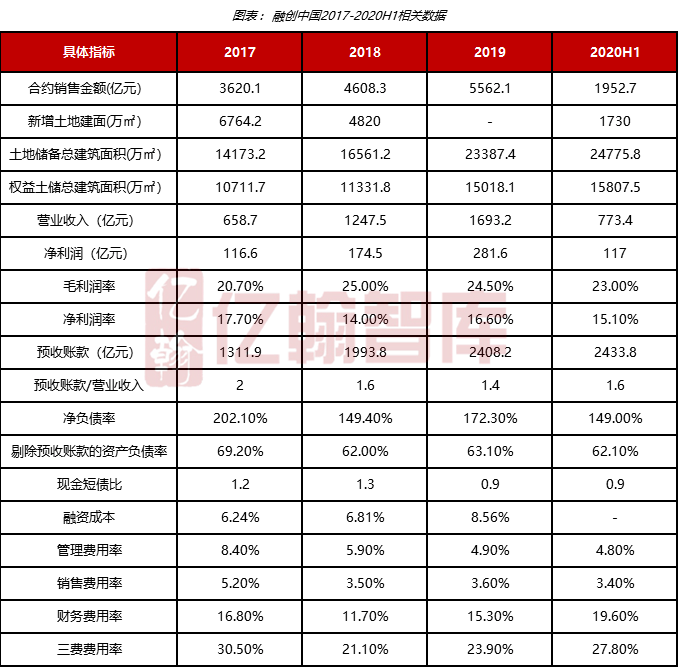

由于融创尚未发布年报,其融资成本暂时无法看到。但根据发债情况。融资成本应在 7% 左右。万科、保利,这些都是4%左右。事实上,在了解了房地产公司的盈利模式之后。你会发现有些房地产公司不靠卖房子赚钱。只要他能筹到钱,他背后的股东也能赚钱。

首先,房地产公司从获得土地的那一刻起,就一直在与金融机构打交道。房子基本上是靠借钱经营,直到卖掉为止。房企每年赚取的利润不用于偿还债务,而是分配给大股东。如果你看房地产公司的分红率,即使在流动性崩溃之前,他们仍然每年都在坚持高分红。融创的扩张速度应该是前排房企中最快的。2015年以来房企融资方式,负债规模增长了十倍,真的比碧桂园还快!#人人可科普,处处有新知识#