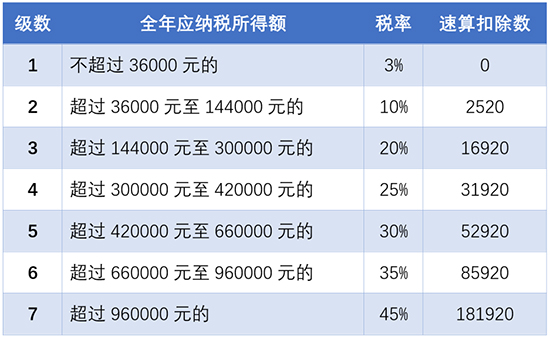

纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人和大病医疗支出等专项附加扣除,依法确定的其他扣除,符合条件的公益慈善事业捐赠,适用税率和速算扣除数。

个人所得税税率表(综合所得适用)

“退税”还是“补缴”?

计算完本年度最终应纳税额后,再减去2020年度已预缴税额,得出应退或应补税额:

得出结果为正数(如“1350”),则需要补缴相应数额(1350元)的税款;

得出结果为负数(如“-1350”),则可得到相应数额(1350元)的退税。

随后,可向税务机关申报并办理退税或补税。

计算公式:应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

年度汇算不涉及这些所得:财产租赁等分类所得、纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得

3、哪些人可以不办,哪些人要办?